Glossaire

Votre ressource par excellence pour comprendre les termes et les concepts du domaine hypothécaire

Le processus hypothécaire utilise des termes et des concepts que certains emprunteurs ne connaissent peut-être pas. Nos spécialistes en prêts hypothécaires ont donc compilé un glossaire complet avec explications afin de vous permettre de dialoguer plus facilement avec votre courtier en vue de choisir le produit hypothécaire qui convient à vos besoins, votre mode de vie et votre budget.

Amortissement

La période d’amortissement correspond à la durée requise pour rembourser un prêt. Elle est habituellement de 25 ans. Vous pouvez rembourser votre prêt plus rapidement grâce aux privilèges de remboursement anticipé. Tous les versements effectués au titre d’un privilège de remboursement anticipé sont affectés au solde en capital, ce qui vous permet d’économiser en frais d’intérêt,

Assurance hypothécaire

Cette forme d’assurance est très différente de l’assurance-vie hypothécaire ou de l’assurance générale (habitation, incendie, risques divers). L’assurance hypothécaire ne couvre que le prêteur en cas de non-paiement par l’emprunteur.

Canada Guaranty

Il s’agit d’une société d’assurance hypothécaire privée.

Créancier hypothécaire

Le prêteur hypothécaire est le créancier hypothécaire.

Date d’échéance

Il s’agit du dernier jour du terme du contrat hypothécaire. Avant la date d’échéance, le contrat hypothécaire devra être renouvelé ou le solde hypothécaire devra être remboursé intégralement.

Débiteur hypothécaire

L’emprunteur qui contracte le prêt est le débiteur hypothécaire.

Durée

La durée du prêt hypothécaire correspond à la durée du contrat hypothécaire et peut varier entre six mois et cinq ans ou plus. Après l’expiration de la durée initiale, des options de renouvellement ou de refinancement peuvent vous être proposées aux taux d’intérêt alors en vigueur.

En règle générale, optez pour un prêt de courte durée si vous prévoyez faire des changements dans un avenir rapproché ou souhaitez profiter d’une plus grande souplesse. Autrement, songez à un prêt de plus longue durée si vous ne prévoyez pas apporter de changements à court terme afin de bénéficier plus longtemps d’un taux avantageux.

Écart des taux d’intérêt (ETI)

L’ETI est la différence entre votre taux d’intérêt hypothécaire actuel et le taux d’intérêt par First National que la société pourrait obtenir aujourd’hui sur un prêt de remplacement pour le reste de la durée.

Genworth Financial Canada

Il s’agit d’une société d’assurance hypothécaire privée.

Intérêt

L’intérêt est l’argent que paie un emprunteur à un prêteur en échange du droit d’utiliser l’argent du prêteur pour financer un achat.

Le montant perçu en intérêt par un prêteur est habituellement exprimé sous la forme d’un pourcentage annuel. Il s’agit du taux d’intérêt hypothécaire.

Prêt hypothécaire assurable

Un prêt hypothécaire protégé par une assurance en cas de défaut qui est payée par le prêteur. Les prêts hypothécaires assurables affichent un RPV de 80 % ou moins, mais respectent autrement les mêmes lignes directrices que les prêts hypothécaires assurés.

Prêt hypothécaire assuré

Un prêt hypothécaire protégé par une assurance en cas de défaut qui est payée par l’emprunteur. Ces prêts affichent généralement un ratio prêt-valeur de plus de 80 %.

Prêt hypothécaire conventionnel

Un prêt hypothécaire affichant un RPV de 80 % ou moins. Habituellement, aucune assurance en cas de défaut de paiement n’est exigée. Cependant, une assurance peut être demandée s’il existe d’autres risques liés à la demande.

Prêt hypothécaire fermé

Avec un prêt fermé, vous ne pouvez pas rembourserle prêt par anticipation sans engager une pénalité pour remboursement anticipé. Cependant, vous disposez de privilèges de remboursement anticipé pouvant inclure : la possibilité de rembourser jusqu’à 15 % du solde en capital initial chaque année, d’augmenter votre versement périodique d’un montant allant jusqu’à 15 % ou de doubler le montant des versements. La durée d’un prêt hypothécaire fermé varie de 6 mois à 10 ans.

Prêt hypothécaire à taux fixe

Si vous optez pour un prêt à taux fixe, votre taux demeure le même pour toute la durée du prêt. Vous connaîtrez toujours le montant de votre versement de même que le montant exact du capital remboursé à la fin de la durée.

Prêt hypothécaire à taux variable

Si vous optez pour un prêt à taux variable, votre taux d’intérêt peut varier de temps à autre en fonction de l’évolution du taux préférentiel de First National. Si le taux baisse, le montant de votre versement baisse également. Si le taux augmente, le montant de votre versement augmente également.

Prêt hypothécaire ouvert

Un prêt ouvert peut être remboursé en tout temps sans pénalité et vous pouvez effectuer des versements supplémentaires sans pénalité. Un taux d’intérêt plus élevé est habituellement exigé en contrepartie de ce privilège.

Ratio prêt-valeur (RPV)

Un ratio exprimé en pourcentage du montant du prêt hypothécaire divisé par le moindre du prix d’achat ou de la valeur estimée du bien hypothéqué.

Société canadienne d’hypothèques et de logement (SCHL)

Il s’agit de la société d’État fédérale qui souscrit de l’assurance hypothécaire protégeant les prêteurs en cas de non-paiement par les emprunteurs, en vertu de la Loi nationale sur l’habitation.

Ressources additionnelles

L’Agence de la consommation en matière financière du Canada (ACFC) fournit de l’information générale sur les hypothèques sur son site Web.

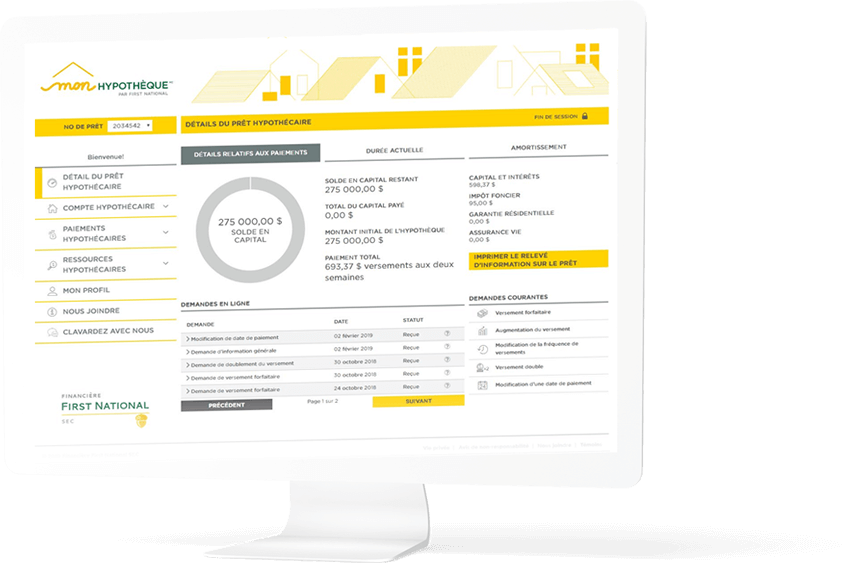

Pour une gestion hypothécaire facile et commode.

Suivez les détails de votre prêt hypothécaire, passez en revue votre compte hypothécaire, gérez vos versements hypothécaires, mettez à jour les renseignements figurant à votre compte hypothécaire et plus encore – en ligne, de n’importe où et en tout temps.